シェア

固定費と変動費:損益分岐点を構成する要素

前項では、売上の管理のために、売上 = ユニーク顧客数 × 平均購入頻度 × 平均購入単価を解説しました。本項では営業利益の管理のために、マーケターにとっても重要な損益分岐点と限界利益率に関して解説します。

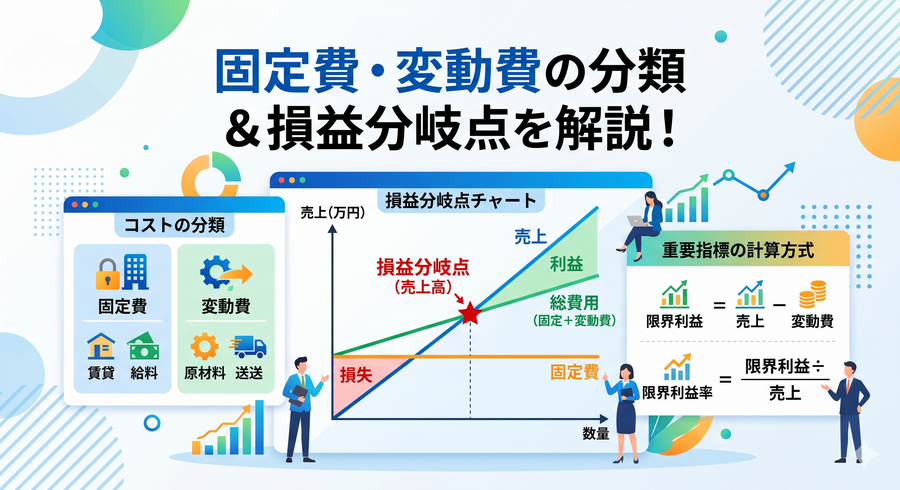

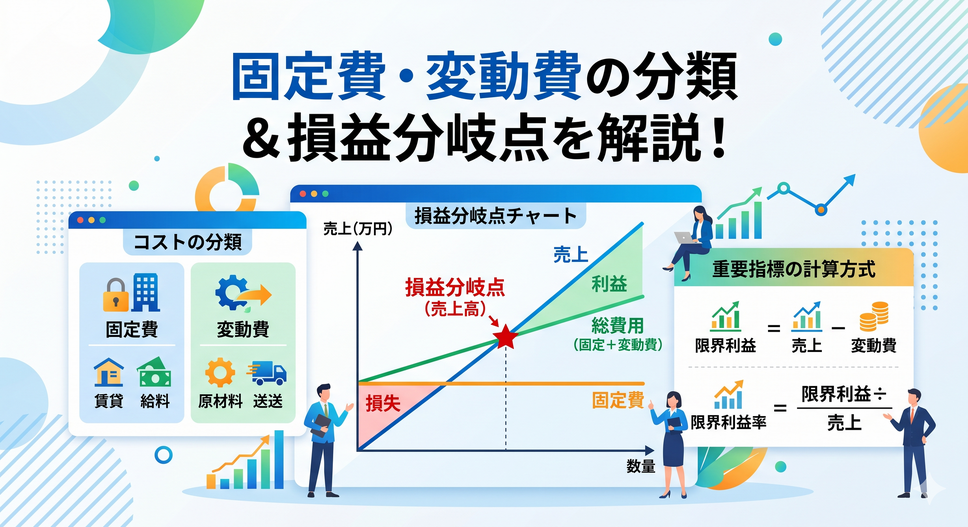

まず、売上 - 原価 - 販管費 = 営業利益で見てきた、原価と販管費はともに費用ですが、この費用は固定費と変動費という2種類に分類され、それをもとに損益分岐点が計算できます。

損益分岐点とは、売上高と費用がちょうど等しくなる点、すなわち利益も損失も発生しない境界点を意味します。これは、ビジネスが赤字から黒字に転換する地点であり、経営の健全性を評価する上で極めて重要な指標となります。

すでに解説したように、どのようなビジネスも開始当初は、新規顧客の獲得への投資と費用が先行するので、売上高を費用が上回り、赤字(損失)となることが一般的です。しかし、事業活動が進展し、売上高が増加していくにつれて、いずれ売上高と費用が一致し営業利益が生まれ始める点に到達します。この点が損益分岐点であり、ここを超えて売上高がさらに増加すれば、営業利益が増加し安定した黒字へと転換します。

損益分岐点を算出するためには、すべての費用を「固定費」と「変動費」という2つの要素に分類して考えます。

固定費(Fixed Costs):売上が変わっても一定の費用

固定費とは、売上高(商品の売れ行き)に関係なく、毎月ほぼ一定の金額で発生する費用のことです。「固定」という言葉が示す通り、売上がたくさんあっても、まったくなくても、金額が変わらない費用です。事業を維持するために、必ず支払わなければならない費用と言えます。すでに解説した販管費の多くが、固定費となります。

例として、以下のような項目が挙げられます。

店舗や事務所の賃料:例えば、お店や事務所を借りている場合、毎月決まった家賃を支払う必要がある。売上が良くても悪くても、家賃の金額は変わらない

従業員の給与(固定給部分):社員として雇用している従業員に支払う給料のうち、毎月決まった金額(基本給)は固定費となる。ただし、残業代や歩合給などは変動費になる

機械設備のリース料:機械設備をリース契約で利用している場合、毎月決まったリース料を支払う必要がある。機械の使用頻度や売上に関係なく、支払う金額は一定

減価償却費:建物や機械などの固定資産は、長期間使用することで価値が減少していく。この価値の減少分を費用として計上するものが減価償却費

例えば、100万円で購入した機械を5年間使用する場合、毎年20万円ずつ減価償却費として計上する。これは、実際にお金が出ていくわけではないが、会計上は費用として扱われる保険料:火災保険や損害保険など、事業に必要な保険料は、通常、年単位で契約し、毎月または年単位で支払う。売上にかかわらず一定の費用が発生する

役員報酬:会社の役員に支払われる報酬は、通常、固定額で設定されているため、固定費となる

インターネット回線使用料:オフィスや店舗でインターネット回線を利用する場合、毎月定額の利用料が発生する

広告宣伝費・販売促進費(一部):売上高や生産量に関係なく固定的に契約され発生するようなテレビCM放映料、看板広告掲載料など

仮に、カフェを経営している場合を考えてみます。単純化するために、まずは店長以外のスタッフはいないものとします。

具体的なケース:カフェ ・固定費の例:

|

このカフェでは、たとえ一日中お客さんが来なくても、毎月76万円の固定費が発生します。

変動費(Variable Costs):売上に比例して変わる費用

変動費とは、売上高の増減に比例して変動する費用のことです。「変動」という言葉が示す通り、売上が増えれば増え、売上が減れば減る費用です。商品の販売数やサービスの提供量に直接的に関係する費用と言えます。すでに解説した原価と販管費の一部が、変動費となります。

例として、以下のような項目が挙げられます。

商品の原材料費:仮にパン屋さんなら、パンをたくさん作れば小麦粉やバターの使用量が増え、原材料費も増加する。逆に、パンをあまり作らなければ、原材料費は減少する

仕入費用:商品を仕入れて販売する場合、たくさん売れればたくさん仕入れる必要があり、仕入費用も増加する。売れなければ仕入れを控えるため、仕入費用は減少する

販売数量に応じて変動するアルバイトの人件費:忙しい時間帯や週末にアルバイトを雇う場合、売上が増えて忙しくなれば、アルバイトを雇う時間も増え、人件費も増加する。逆に、暇な時間帯や平日はアルバイトを減らすため、人件費は減少する

販売手数料:販売代理店やオンラインマーケットプレイスなどを利用して商品を販売する場合、売上額に応じて手数料を支払うことがある。売上が増えれば手数料も増加し、売上が減れば手数料も減少する

商品の梱包・発送費用:ネット通販などで商品を発送する場合、発送する個数が増えれば梱包材の費用や送料も増加する

広告宣伝費・販売促進費(一部):広告宣伝費の中には、テレビCMのように一定期間に一定額を支払うもの(固定費)もあるが、インターネット広告のように、クリック数や表示回数に応じて費用が発生するもの(変動費)もある

先ほどのカフェの例で、変動費を見てみましょう。

具体的なケース:カフェ ・変動費の例:

|

このカフェでは、コーヒーがまったく売れなければ、変動費は発生しません。しかしコーヒーがたくさん売れれば、変動費も比例して増加します。

次項では、この2種類の費用を踏まえて、損益分岐点と限界利益率を解説します。

まだ会員登録されていない方へ

会員になると、既読やブックマーク(また読みたい記事)の管理ができます。今後、会員限定記事も予定しています。登録は無料です