シェア

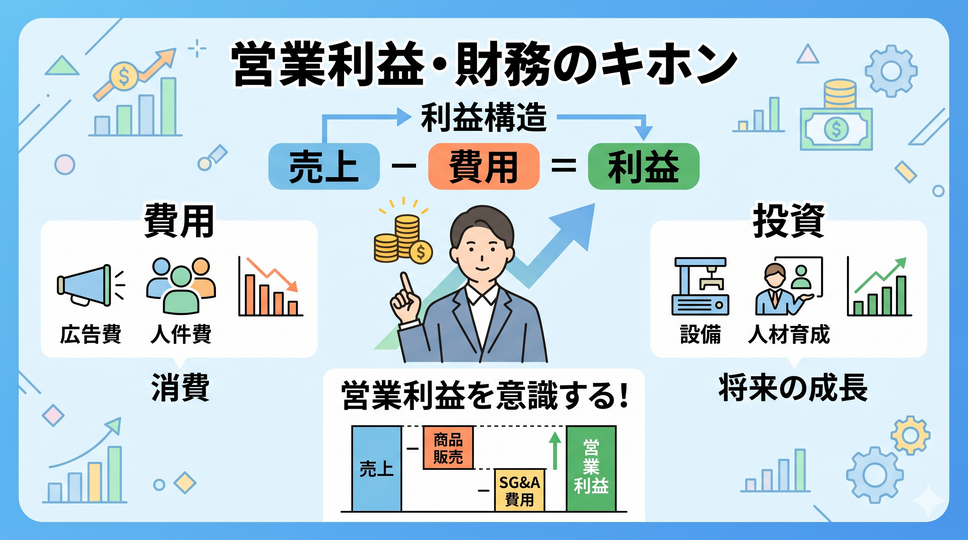

最低限、営業利益だけは意識する

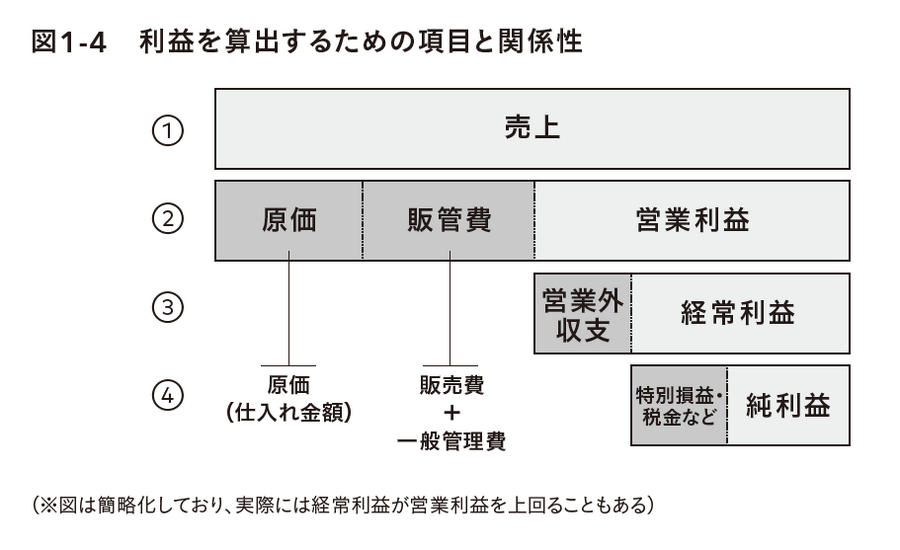

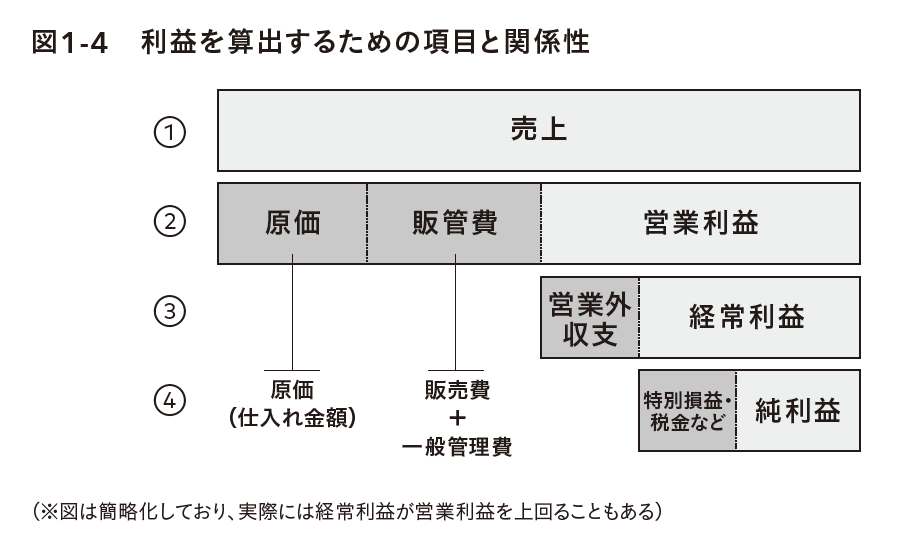

ここまでで説明した、利益の種類と関係性をまとめます(図1-4)。

繰り返しになりますが、マーケターや営業の方は、多くの方が図の①売上だけに目が向いていることが多いため、最低限、②の「売上-原価-販管費=営業利益」は毎日の実務において常に意識できるようにしておきましょう。

複雑な会計学や簿記を学ぶ必要はありませんが、③④も含めた全体構造は、すべてのビジネスにおいて最も基本的な財務知識として理解しておきたいです。自社や担当事業、担当プロダクトについて次の9項目をクリアにつかめている状態が理想です。

売上:商品やサービスを提供して得た収入

原価:商品を作るための費用

販管費:商品を販売し、事業を運営・管理するためにかかる費用「販売促進費」と、販売活動に直接関係しない、間接的な費用である「一般管理費」も含む

営業利益:売上 - 売上原価 - 販管費 = 本業の利益

営業外収支:本業以外の利益と費用

経常利益:営業利益 + 営業外収支(組織や事業全体での利益)

特別損益:一時的または偶発的な損益

税金:利益に対して課される税金

純利益:経常利益 + 特別利益 - 特別損失 - 税金 = 最終的な企業の利益

参考:費用と投資の違い

実務の現場で質問をいただくことがあるので、費用と投資の違いを解説します。

マーケティング活動においては、短期的な売上増加を目的とした支出は「費用」、長期的な事業としての価値向上を目的とした支出は「投資」と捉えることが多いですが、短期の目標と長期の目標の達成を目指して、それぞれを適切に管理するバランス感覚が重要となります。

この違いを意識することで、経営やマーケティング上の判断、また財務分析をより適切に行うことができるようになりますが、費用と投資はまったく別の概念というわけではありません。

広い意味では、投資も企業活動における支出の一部です。例えば、従業員の研修費用は、短期的に見れば人件費という費用ですが、長期的に見れば人材育成という投資になります。つまり、支出の目的と効果の持続性に着目することで、費用と投資を明確に区別することが重要です。

費用について:費用とは、企業が通常の事業活動を維持・運営するために、短期間で消費するお金や資源と言えます。例えるなら、日々の生活費のようなものです。食費、光熱費、交通費など、生活を維持するために必要な出費が費用にあたります。

企業における費用の例:

従業員の給料:労働力というサービスを得るための対価

オフィスの賃料:オフィススペースを利用するための対価

広告宣伝、販売促進費:短期的な売上増加を目的とした支出

水道光熱費:事業運営に必要なエネルギーなどの対価

仕入原価:販売する商品の仕入れにかかる費用

投資について:投資とは、将来の利益獲得や事業拡大を目的として、中長期的な視点で行う支出のことです。例えるなら、将来のために貯金したり、株を買ったりするようなものです。将来、より大きな利益を得るために、今お金を使う行為が投資にあたります。

企業における投資の例:

設備投資:生産能力向上や業務効率化のための機械や設備の購入

研究開発費:新製品や新技術の開発のための費用

人材育成費(長期的な研修):従業員のスキルアップによる長期的な企業価値向上を目的とした費用

事業構築のための広告宣伝、販売促進費:長期的な事業価値向上を目的とした支出

M&A(企業の合併・買収):事業拡大や新規市場参入を目的とした投資

まだ会員登録されていない方へ

会員になると、既読やブックマーク(また読みたい記事)の管理ができます。今後、会員限定記事も予定しています。登録は無料です