シェア

マーケターが「財務」の視点を持つべき理由

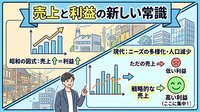

マーケターは、デジタルマーケティングやSNSマーケティングのように専門特化した領域を担当される方だと、全体の財務数字に関わらない場合が多いです。その結果、顧客数、売上、シェアやそれらに関連する費用対効果のKPIでマーケティングを評価することが多いのですが、どうなれば利益が出るのかを正しく把握できないとマーケティングの貢献は限定的で、経営とも整合性がない状態に陥ります。

売上だけを見てビジネスがうまく運ぶなら管理しやすいですが、利益を見ようとすると一定の財務会計の知識が必要です。しかし、ほとんどの場合、財務会計は財務部門や会計部門が担当しており、マーケティングや営業に関わる方には特にとっつきにくい分野です。

また、広大な国土と多種多様な顧客層をカバーするためにマーケティングとその費用対効果の管理が発展してきた米国と違い、日本ではマーケティングの工夫というより、一定の顧客層に対する営業を主体として企業が成長してきた歴史があります。そのため、売上を担保する営業部、広告活動を担う宣伝部、利益を含めた財務を管理する財務や経理といった組織体系が主流で、今でもマーケティング部がない企業も少なくありません。

2000年代、2010年代と、広告宣伝部がマーケティング部へと再編される流れがありましたが、もともと宣伝部は予算を使う部門で利益の管理は業務外だったため、今でも費用対効果検証を超えた利益管理は感覚的にも苦手な側面があるのかもしれません。

ですが、どのようなビジネスでも財務知識は重要です。「良い売上」を選択的に集められるマーケター、および経営者や経営層候補になるために、ここでしっかり身に着けていきましょう。

売上、費用、利益の意味

ここからは、財務に関する基礎なので、内容をおおまかに見ていただき、既知の方は飛ばしていただいてかまいません。

最初に、最も基本的な「売上」「費用」「営業利益」という3つの要素に焦点を当て、その関係性を平易に解説します。

売上(Sales):顧客が認める価値の対価

売上とは、企業が顧客に対し、プロダクトを提供することで得られる対価を指します(※本書では、プロダクト=物理的な製品(モノ)や無形のサービスの総称とします)。企業が「このプロダクトには価値がある」と信じて世に送り出しても、顧客が実際に「価値がある」と認めなければ購入行動に至らず、売上は発生しません。

すなわち、売上とは企業が真に顧客に価値を提案できているか、そして顧客との良好な関係を築けているかを測る重要な指標の一つと言えます。

費用(Expenses):事業活動における支出

費用とは、プロダクトの企画、開発、製造、および顧客への提供に至るまでのあらゆる事業活動において支出される金銭を意味します。費用は大きく「原価」と「販管費」の2つに分類されます。

原価(Cost of Goods Sold):商品を製造するための原材料費や、商品を仕入れるための仕入費用など、商品そのものを作るために直接的にかかった費用。パン屋であれば小麦粉、バター、牛乳などの材料費や製造費、服屋であれば仕入れた衣服の代金が原価に該当する

販管費(販売費及び一般管理費 Selling, General and Administrative Expenses):商品を販売し、事業を運営・管理するためにかかる費用。すべての販売費と販売活動に直接関係しない、間接的な費用である一般管理費も含む。

具体的には、顧客の獲得や維持に必要となる広告宣伝費、販売促進費から、店舗や事務所の家賃、水道光熱費、従業員の人件費、減価償却費、研究開発費、交際費など。社員が受け取る給与も、この販管費から支払われる。「販管費」とは、この「販売費及び一般管理費」を略した呼び方

営業利益(Profit):事業活動の成果

営業利益とは、売上から原価と販管費を差し引いた残りの金額であり、企業や事業の健全性を示す重要な指標です。営業利益を計上することは、持続的に事業活動を行い、成長していくための基盤となります。

なお、事業成長の指標として「粗利」が用いられることもありますが、それは勧めません。粗利は「売上-原価」として計算され、販管費が含まれないからです。粗利ベースの判断は、利益性の低下のサインを見逃すリスクがあるため、注意が必要です。

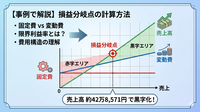

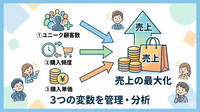

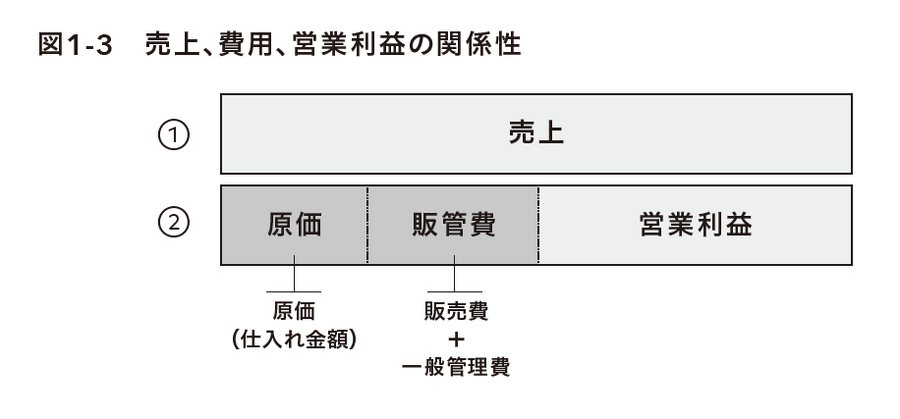

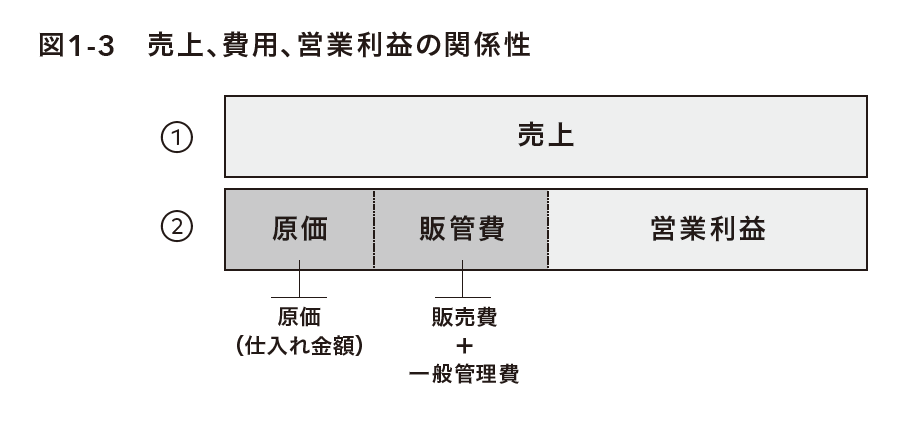

売上、費用、営業利益の関係性

売上、費用、営業利益の関係を図で表すと、図1-3のようになります。

①顧客がプロダクト(製品・サービス)に価値を感じて購入 → 売上(企業への収入)

②プロダクト(製品・サービス)を提供するためにかかる原価、および販売・運営・管理にかかる販管費(企業からの支出)

①売上 - ②原価 - ②販管費 = ②営業利益(企業の手元に残る利益)

この営業利益は、企業が本業でどれだけの利益を上げているかを示すものであり、企業の健全性を測る上で重要な指標となります。営業利益が計上されているか、そしてその金額が増加傾向にあるかどうかは、事業やプロダクトの成功を評価する上で欠かせない要素です。

具体的なケース:1万円の商品を100個販売する小売店

具体的なケースを通して、売上、費用、営業利益の関係をより深く理解していきましょう。ある小売店が、1個1万円の商品を1ヵ月で100個販売したと仮定します。

|

つまりこのケースでは、小売店は1ヵ月の事業活動を通して、20万円の営業利益を計上したことになります。

次項では、利益の種類について学んでいきます。

まだ会員登録されていない方へ

会員になると、既読やブックマーク(また読みたい記事)の管理ができます。今後、会員限定記事も予定しています。登録は無料です