シェア

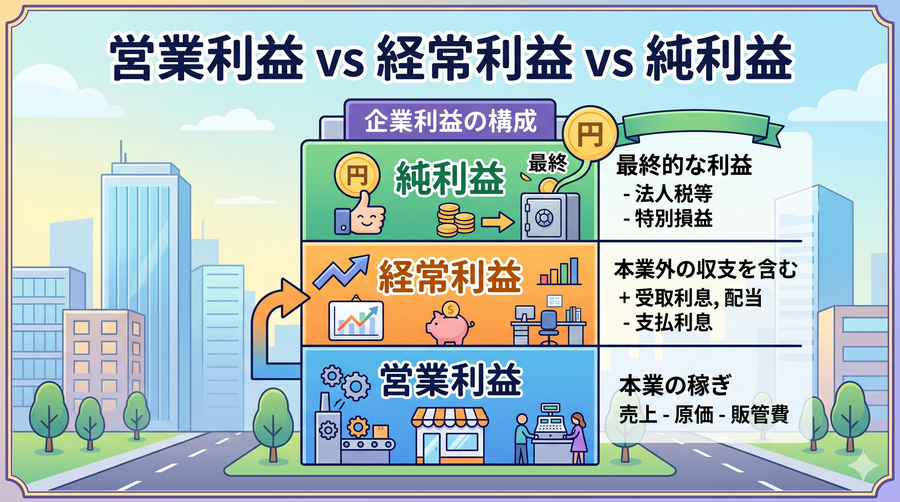

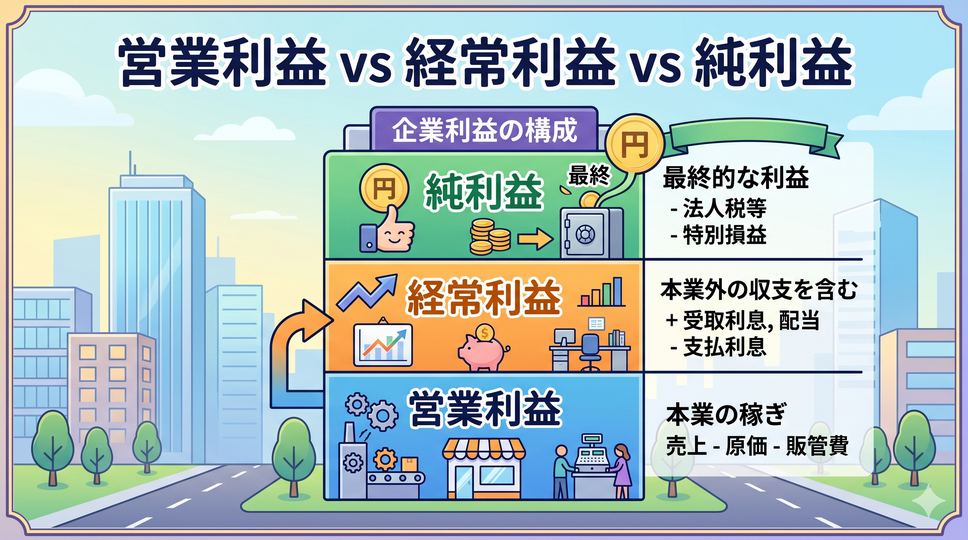

営業利益=本業でどれだけ稼いだか

利益の種類のうち、営業利益以外の「経常利益」「純利益」は、経営層を目指す方々にとっては必ず理解すべきです。しかしマーケティングの現場では、これらの情報を扱っていないかもしれませんので、本項と次項については、語句の意味だけを知っていただければと思います。

先に説明したように、営業利益は「本業でどれだけ稼いだか」を示す利益です。しかし、企業は本業以外にも、預金の利息を受け取ったり、株の売買で利益を得たり、逆に借入金の利息を支払ったりすることもあります。

これらの本業以外の収支を「営業外収支」と呼び、営業利益にこの営業外収支を加味することで「経常利益」を算出します。

経常利益(Ordinary Profit):経常利益は、企業が通常の事業活動を通じて得た利益の総額を示します。つまり、本業で稼いだ利益(営業利益)に、本業以外で得た利益や損失(営業外収支)を加えたものです。経常利益を見ることで、企業の総合的な利益性を把握することができます。

これらを数式で表すと、「営業利益 + 営業外収支 = 経常利益」となります。

営業外収支の主な項目:

営業外収益:

受取利息:預金や貸付金から受け取る利息

受取配当金:株式投資などから受け取る配当金

有価証券売却益:株式や債券などの売買によって得た利益

為替差益:外国為替の変動によって得た利益

営業外費用:

支払利息:借入金に対する利息の支払い

有価証券売却損:株式や債券などの売買によって生じた損失

為替差損:外国為替の変動によって生じた損失

具体的なケース:機械メーカー ある機械メーカーが事業で200万円の営業利益を出したときに、次の状況だった場合を考えます。

すると、経常利益はこのようになります。

この場合、営業外収支は10万円 - 30万円 = -20万円とマイナスです。 営業外収支がプラスになることもあります。例えば、次のような場合です。

こうなると、営業外収支は30万円 - 10万円 = 20万円とプラスになり、経常利益は次のようになります。

|

最終的な企業の成果「純利益」までの道のり

経常利益は、通常の事業活動における利益性を示す指標ですが、企業は時として、通常の事業活動とは関係のない、一時的または偶発的な損益を計上することがあります。

例えば、次のようなものです。

固定資産売却益/売却損:使わなくなった工場や機械などを売却して得た利益または損失

災害による損失:地震や火災などで発生した損失

これらの特別な損益を「特別損益」と呼びます。経常利益にこの特別損益を加味すると、「税引前純利益」となり、さらに税金を差し引くことで、最終的な「純利益」を算出します。

純利益(Net Profit) :純利益は、すべての収益と費用、および税金を考慮した後の、企業が最終的に手にする利益です。企業の経営成績を測る上で重要な指標の一つです。

数式で表すと、「経常利益 + 特別利益 - 特別損失 - 税金 = 純利益」となります。

まだ会員登録されていない方へ

会員になると、既読やブックマーク(また読みたい記事)の管理ができます。今後、会員限定記事も予定しています。登録は無料です