シェア

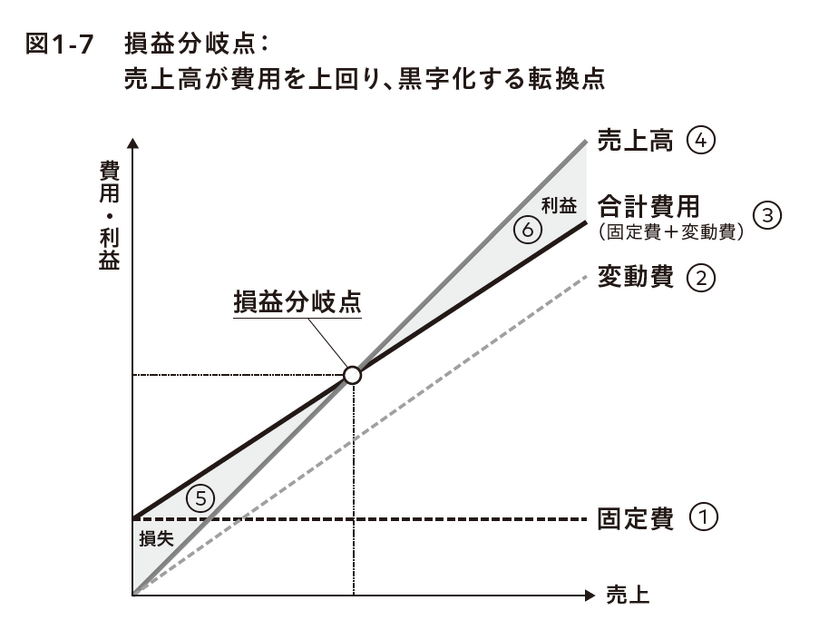

損益分岐点:どの時点で利益が発生するか

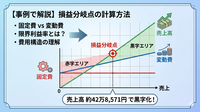

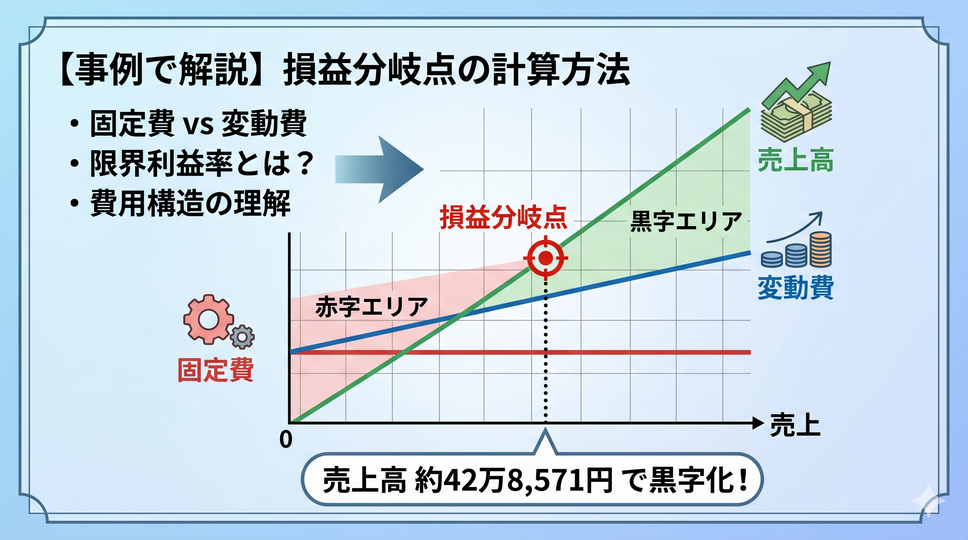

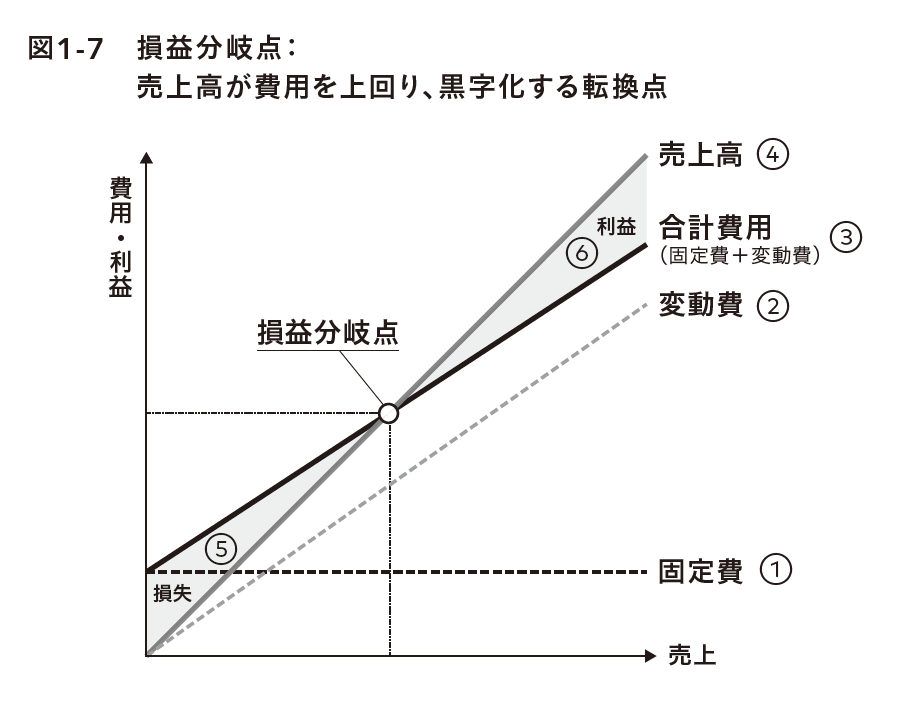

前項では、固定費と変動費という2種類の費用を解説しました。では、損益分岐点の概念を図1-7で解説します。

①固定費 :売上高(横軸)が変動しても一定の金額で推移する水平線

②変動費 :売上高の増加に伴い、右肩上がりに増加する直線

③合計費用 =①固定費 + ②変動費 :固定費の線から変動費の線が積み重なった形で表される

④の売上高が少ない段階では、売上高を示す線は合計費用を示す線の下に位置するため、赤字、つまり⑤の損失となります。しかし、売上高が増加していくにつれて、売上高を示す線と合計費用を示す線が交差する点、すなわち損益分岐点に到達します。

この交差点を超えて売上高がさらに増加すると、売上高を示す線が合計費用を示す線の上に位置するため、黒字、つまり⑥の営業利益が生まれます。

損益分岐点は、以下の計算式で求めることができます。

損益分岐点 = 固定費 ÷(1 - 変動費率)

限界利益率と固定費回収のメカニズム

前述の計算での変動費率は売上高に対する変動費の割合を示し、「変動費 ÷ 売上高」で算出されます。この計算式は、「売上高から変動費を差し引いた残りの金額(「限界利益」と呼びます)で、固定費をどれだけカバーできるか」を表しています。

そして「(1 - 変動費率)」は、売上高100%から変動費の割合を引いた残りなので、「売上1個あたりで得られる利益の割合」を示しています。

例えば、変動費率が30%なら、1 - 0.3 = 0.7で、70%です。つまり、売上100円あたりの70%である70円が利益として残るということです。この、「売上1個あたりで得られる利益の割合」を「限界利益率」と呼びます。

次に、「固定費 ÷(1 - 変動費率)」は、固定費を「売上1個あたりで得られる利益の割合」である限界利益率で割ることで、「固定費を回収するために必要な売上高」を算出できます。例えば、固定費が30万円で限界利益率が70%なら、30万円 ÷ 0.7 ≒ 42万8,571円となります。つまり、42万8,571円の売上があれば、変動費と固定費をすべて回収でき、損益がゼロになるということです。

損益分岐点の計算例は、以下のようになります。

具体的なケース:個人が営むカフェ店舗 あるカフェにおいて、

であると仮定する。 まず、変動費率を計算する。 変動費率 = 30万円(変動費) ÷ 100万円(売上高) = 0.3(30%) 次に、損益分岐点を計算する。 損益分岐点 = 30万円(固定費) ÷ (1 - 0.3) = 30万円 ÷ 0.7 ≒ 42万8,571円 損益分岐点から導き出される売上目標 この計算結果から、この企業の「損益分岐点」は約42万8,571円となる。 つまり、売上高が約42万8,571円に達するまでは赤字となり、それを超えると黒字に転換することを意味する。この金額は、企業が最低限達成すべき売上目標として捉えることができる。 |

売上、費用、営業利益から始まるビジネスの基礎知識をつかめたでしょうか。財務知識は専門用語が多く複雑なので普段から触れることは少ないかもしれませんが、上記を実務における必要最小限の知識として理解していただければ、良い売上を積み上げるためには十分です。

まだ会員登録されていない方へ

会員になると、既読やブックマーク(また読みたい記事)の管理ができます。今後、会員限定記事も予定しています。登録は無料です