シェア

経営対象と財務結果が断絶している

ここまでの項目で、経営の課題は顧客を見失っていること、顧客理解こそ事業成長の壁を乗り越える鍵だと解説しました。応用編で主に紹介する、核となる3つのフレームワークのつながりを提示し、「経営とは顧客(WHO)が価値を認める便益と独自性(WHAT)を提供し、継続的に財務結果を向上させる手段(HOW)」であり、「顧客戦略(WHO&WHAT)は投資戦略そのもの」だと強調しました。

ここからは、経営層が顧客の心理と行動に焦点を当て、経営と顧客の関係を可視化する「顧客起点の経営構造」のフレームワークを解説します。これによって、ブラックボックス化する顧客の心理を経営に組み込みます。

経営は、適切な投資配分によって継続的な事業成長と利益性の向上を目指します。あらゆる投資は顧客の心理に影響し、行動の変化を促しますが、多くの企業において顧客の心理が経営の視界に入っていません。これを用いて、改めて経営における問題点をひも解き、その解決を目指します。

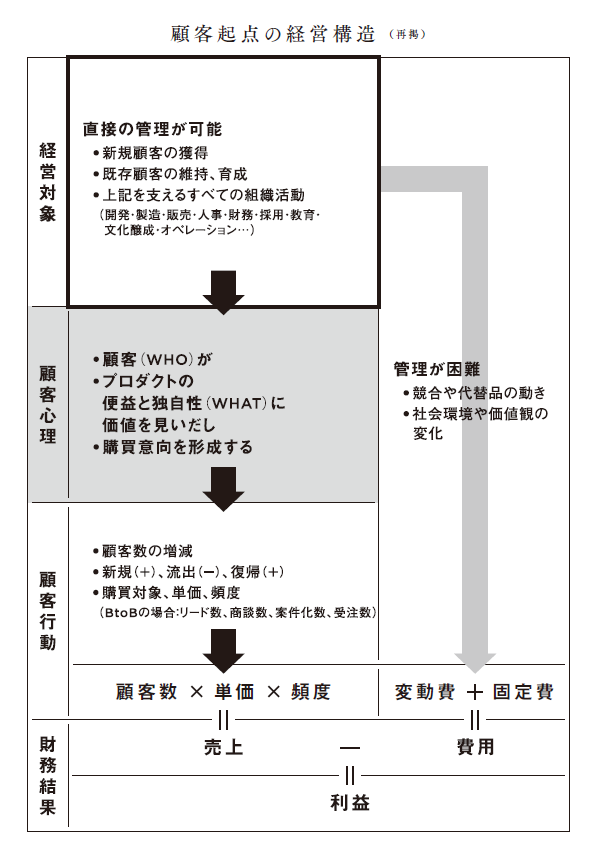

すべての事業の推進には、顧客の行動と心理の変化を経営に組み込むことが不可欠です。前述のように、企業は、直接的に顧客の手足を動かせるわけではありません。行動の前には、必ず心理の変化があり、認知、価値観、無意識のニーズが変化するプロセスがあります。その結果として、顧客の行動という目に見える形になるのです。こちらの図で表すように、経営が対象とする様々な活動や施策によって、顧客の心理が変化し、行動が変化し、その結果が「顧客数×単価×頻度」として売上になり、利益という財務結果につながります。

図の右側は、経営の活動に伴って発生する費用です。これらは、顧客行動が変化した結果として生まれる売上から控除され、残るのが利益です。また、これらの費用は、経営が直接管理することが困難な競合の活動や代替品の存在、また社会環境や価値観の変化などの外的要因によって負担が変わります。

どのような事業であっても、この構造は共通ですが、実際の経営においては「顧客の行動と心理の関係」が視界に入っていない場合がほとんどです。例えば、四半期末の売上達成を目指して20%値引きの販促を意志決定する際などに「対象とすべき顧客は誰なのか? なぜ20%値引きに魅力を感じると思うか? この値引きで購入してくれたあと、顧客の行動はどう変わるか? この値引きを知った、まだ顧客になっていない潜在的な新規顧客はどう感じるか?」などはあまり議論されません。経営の対象と、期待する財務結果(売上、利益、費用)だけの議論に終始して意志決定されていることが見受けられます。

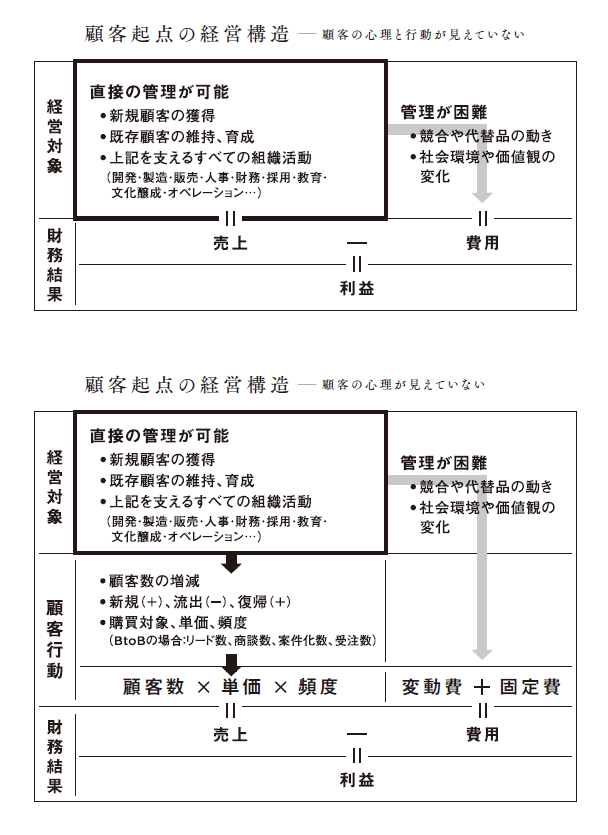

顧客データを重視している企業でも、顧客の行動データ(客数、単価、頻度とその手前の行動指標)は見ていても、それらを左右する理由としての顧客心理の変化を議論することは極めて少ないです。次の図のように、経営の視界から顧客の心理と行動がすべて抜けているか、行動は捕捉していても心理が抜けているのです。

顧客心理と行動の関係が可視化されていない

では、フレームワークを詳しく解説していきます。どの企業も、フレームワーク下端の「財務結果」すなわち「売上‐費用=利益」の数字に関わる財務諸表を事業成長として追いかけています。前述したJMAの調査では、2010年も2020年も経営課題の1位は「収益性向上」でした。収益性とは「財務結果」の継続的な向上であり、会社が行うすべての活動と投資から得られる利益、すなわち稼ぐ力です。

一方で、その財務結果を得るために、経営が日々の活動対象とするものが上端の「経営対象」です。「管理が可能」なものと、「管理が困難」な外部要因に分けられます。経営が管理するのは、第一に、新規顧客の獲得および既存顧客の維持と育成への投資です。第二に、その第一の実現のためのプロダクトの開発(改良・強化)・製造・販売と、プロダクトを提供し続けるための仕組みである組織・人材・教育・オペレーションです。上端ブロックの太枠部分は、上から下への矢印で示したように、これらを実践する結果として、売上が増えることを狙っています。

しかし多くの場合、上端と下端のみが可視化・数値化され、その間をつないでいる顧客自体の変化の関係は可視化されていません。データ管理が進んでいる通販系や直販系のビジネスでも、図2‐3のように顧客行動である「顧客数」×「単価」×「頻度」の3つのボックスを捉えている程度です。行動の原因としての心理を視界に入れていないのです。また、上端の経営対象はそれぞれの担当部門しか見えていない場合が多く、それぞれの部門や機能で個別管理され、いわゆる縦割り構造といわれる部門や機能のサイロ化の課題につながっている場合が多く見受けられます。

この管理可能な経営対象である「新規顧客の獲得と既存顧客の維持・育成」、その投資を支える「プロダクト開発・製造・販売」、それらを実行する「組織・人材・教育・オペレーション」への投資は、変動費+固定費、つまり財務結果上の「費用」として表れます。

売上拡大の投資議論と費用削減の議論は、それぞれ個別の取り組みになりがちです。しかし売上を最大化する投資対効果の高い手段が明確になれば、それ以外の投資の削減が可能なので費用が減ります。この2つは表裏一体の議論であることが分かります。

管理困難な要素によっても費用は変わる

再度、上端の経営対象のブロックを見てみます。すでに解説した、経営による「管理が可能」な対象に対して、「管理が困難」な外部要因があります。競合や代替品の動き、社会環境や価値観の変化です。後者は、例えば昨今のSDGsへの関心の高まりや、コロナ禍による価値観の変化などが挙げられます。新たな社会環境や価値観の広がりによって、経営が対象としてきた投資活動やプロダクト開発は影響を受け、投資効率が変化し、結果として費用も増加します。

競合が安価な商品を発売すれば、競争のために自社プロダクトの価格を下げざるを得なくなったり、予定以上の販売促進費用がかかったりすることがあります。すると投資効率は落ち、結果として費用が積み上がります。コロナ禍で顧客が外出できなくなれば、外出を前提としたプロダクトへの投資活動は影響を受け、費用は変わります。つまり、経営が管理する対象(上端の太枠部分)への投資は、そのまま「変動費+固定費」になるのではなく、右側の上から下への矢印で示したように、管理が困難な要素の影響を受けて変動するのです。

管理が困難であるからこそ、外部要因が顧客の心理と行動にどのような影響を与えるか、いち早く理解することが非常に重要になります。

まだ会員登録されていない方へ

会員になると、既読やブックマーク(また読みたい記事)の管理ができます。今後、会員限定記事も予定しています。登録は無料です