シェア

最近、テレ東Bizでこのテーマでお話しする機会があったので、全体をまとめて公開しておきます。

Ⅰ. 1990年のテレビ——「唯一無二の大衆メディア」時代

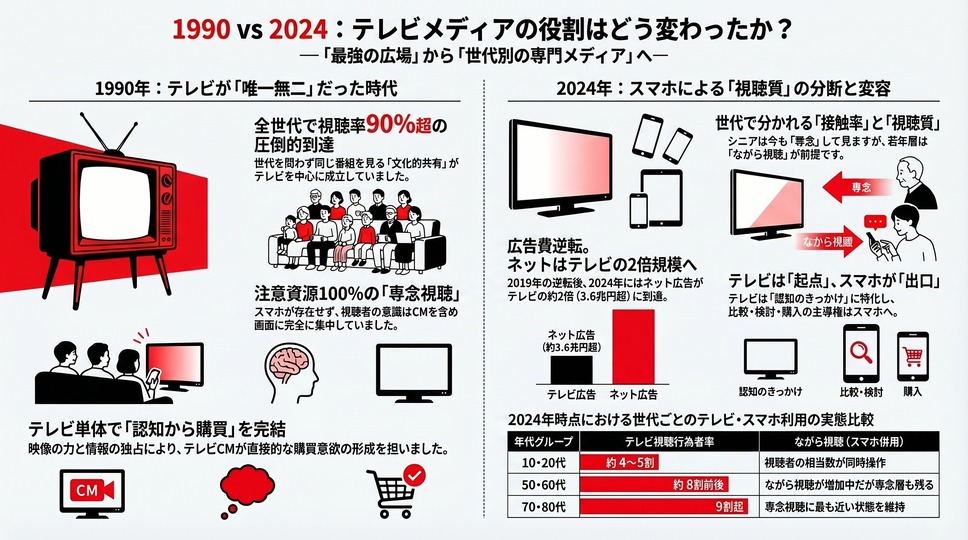

1990年のテレビは、現在とはまったく異なるポジションにありました。NHK「国民生活時間調査」によれば、当時の全年代のテレビ視聴行為者率(1日のうち15分以上視聴した人の割合)は概ね90%以上に達しており、世代間の格差は極めて小さかったと考えられます。幅広い世代が同じ番組を見て、翌日に職場や学校で話題にする——こうした文化的共有がテレビを中心に成立していました。

そしてこの時代において見落とせない重要な事実があります。テレビを見ている時間は、ほぼ完全にテレビだけを見ていた、という点です。視聴者の注意は画面に集中しており、CMが流れている間も、チャンネルを替えるか席を外すか程度の行動しか起きませんでした。スマートフォンはもちろん、パソコンもほとんどの家庭には存在せず、視聴者の認知資源(注意・記憶・感情)はほぼ100%テレビに向いていたのです。「テレビCMを見た」という体験が、そのまま強い記憶と購買意欲の形成につながりやすい環境でした。

広告主にとってのテレビは「到達効率の塊」でした。電通「日本の広告費」によれば、1990年時点のテレビ広告費は約1兆7,600億円、全広告費の約32%を占めていました。ターゲティングの概念は今日ほど発達しておらず、マス一斉配信によって認知と購買意欲を同時に動かすことができていました。新聞広告費が約1兆3,600億円と並んでいましたが、速報性と映像の力、そして視聴者の「専念視聴」という条件が重なり、テレビは広告媒体として最大の影響力を持っていたと言えます。

年代マーケティングの観点でも、テレビは「唯一の共通言語」でした。媒体の選択がWHO(誰に届けるか)によって変わる必要性はほとんどなく、「テレビに出せば、専念している状態の全世代に届く」という前提が成立していた時代だったのです。

Ⅱ. 2000年代前半——テレビ黄金期の終わりと、ネットの萌芽

テレビ広告費は2000年に約2兆800億円でピークを迎えました。同年、インターネット広告費の推計が約600億円に達し、ブロードバンドの普及が始まっていました。1995年のWindows 95登場、2000年前後のADSL普及がインターネット利用を加速させた時期です。

この頃、テレビの影響力に対して初めて「構造的な変化の兆し」が現れ始めました。パソコンが家庭に普及し、テレビを見ながら隣の部屋や同じ部屋でパソコンを操作するという行動が、特に20~40代で起き始めたのです。ただし当時のパソコンは「テレビの隣に置いてあるもの」であり、視聴の主役を奪うほどの存在ではありませんでした。気になった商品をCMで見た後に検索する、という行動が生まれ始めたことで、むしろ「テレビ→ネット検索→購買」というプロセスが確立されていきました。

テレビCMが認知を形成し、インターネット検索がその受け皿になるという「テレビ起点の購買プロセス」は、この時期に多くの企業のマーケティングモデルとして定着しました。この段階では、テレビとインターネットは競合ではなく、補完的な関係にありました。

Ⅲ. 2008~2013年——スマートフォンが「ながら視聴」を生む

2008年のiPhone日本上陸から、テレビの影響力を揺るがす最大の構造変化が始まりました。スマートフォンの登場が引き起こした変化は、単に「若者がテレビを見なくなった」という量的な問題にとどまらず、「テレビを見ている時間の質」そのものを変えたという点で、より本質的でした。

スマートフォン以前のテレビ視聴は「専念視聴」が基本でした。視聴者はソファに座り、画面に注意を向け、CMが流れれば少なくとも音声は耳に入っていました。しかしスマートフォンが手の届く場所に常に存在するようになってからは、「ながら視聴」が急速に常態化していきました。

総務省「情報通信メディアの利用時間と情報行動に関する調査」によれば、テレビを見ながら同時にインターネットを利用する「並行利用(ながら視聴)」の行為者率は2010年代を通じて上昇し続けました。特に若年層において、ゴールデンタイム(19~22時台)のながら視聴率が顕著に高く、20代では該当時間帯のテレビ視聴者のうち30%台前半から最大52%程度が同時にスマートフォンを操作しているという調査結果も確認されています。

この変化がテレビの広告効果にとって何を意味するかは明確です。視聴者がドラマを見ながらSNSを見ており、CMになった瞬間にスマートフォンに視線を落とすとすれば、CMの「専念視聴」という前提が崩壊します。同じ「視聴率15%」でも、1990年の15%と2015年以降の15%では、その内側に含まれる注意の質と量がまったく異なる可能性があるのです。

さらに重要なのは、「気になったことをすぐにスマートフォンで確認できる」という環境変化です。スマホ以前の視聴者は、CM中に商品が気になっても、その場ではメモを取るか翌日に調べるかしかありませんでした。ところがスマートフォンの普及以降、CMを見た瞬間に検索・比較・口コミ確認・場合によっては購入まで完結できるようになりました。これはテレビの「気にさせる力」にとって有利な変化のようにも見えますが、逆に言えばCMの内容よりもスマートフォン上での評判・口コミ・価格比較が購買決定を支配するようになったとも言えます。テレビが「起点」にはなれても、「クロージング」の主役をインターネットに明け渡した瞬間です。

スマートフォンの普及率については、総務省「通信利用動向調査」によれば2013年頃の20代は70~80%台前半に達した一方、70代は10~20%台、80代は数%程度(いずれも推計値)であり、端末レベルでの世代断絶がこの時期に鮮明になりました。「ながら視聴」の深刻度も、スマートフォン保有率に連動していたと考えられます。若年層ほどテレビへの注意が分散し、高齢層ほど専念視聴に近い状態が維持された——この構造が、テレビ広告の実質的な影響力において世代差を生み出す要因のひとつになりました。

Ⅳ. 2010年代後半——「視聴率」という指標の空洞化

「ながら視聴」の常態化は、テレビ業界が長年使ってきた「視聴率」という指標の意味そのものを揺るがし始めました。従来の世帯視聴率は「その時間帯にテレビがついていた世帯の割合」を示すものであり、視聴者が実際にどの程度注意を向けていたかを反映していません。

テレビ画面がついていても、視聴者全員がスマートフォンを操作していれば、広告効果は大幅に減じることになります。ビデオリサーチが2017年頃から「個人視聴率」「タイムシフト視聴率」「総合視聴率」といった新指標の提供を拡充し始めた背景には、「単純な視聴率だけでは広告効果を説明できなくなってきた」という市場の実態があったと考えられます。

この時期、多くの広告主は「テレビ+デジタル」のクロスメディア効果測定を模索するようになりました。テレビCMを打った後のブランド検索量の変化や、SNS上での言及量をKPIに加える企業も増え始めました。テレビが「それ単体で効果を完結させる媒体」から、「デジタルと組み合わせて初めて効果を評価できる媒体」へと変質していったのもこの時期です。

Ⅴ. 2019年——歴史的転換点

2019年は日本の広告史における最も重要な分水嶺です。電通「日本の広告費」によれば、この年にインターネット広告費(約2兆1,000億円)が初めてテレビメディア広告費(約1兆8,600億円)を上回りました。1947年の調査開始以来、初めてテレビが「最大の広告媒体」の座を失った年として記録されています。

この逆転は、単純に「テレビ広告が減った」というより、「視聴質の低下による広告効果への不信感」と「デジタル広告の計測可能性・ターゲティング精度への信頼」が重なった結果として理解する必要があります。広告主がテレビから予算を移した背景には、ながら視聴による注意分散、若年層の視聴離れ、そしてROIの可視化困難という複合的な要因がありました。

同年、総務省のメディア調査では、平日の30代のインターネット利用時間がテレビ視聴時間を初めて超過しました。視聴者数の減少が広告費に反映され、広告費の減少がコンテンツ投資を圧迫するという悪循環が可視化され始めたのもこの頃からです。

Ⅵ. 2020~2024年——「年代別分極化」と「視聴質の二重構造」の完成

2020年のNHK国民生活時間調査では、16~19歳のテレビ視聴行為者率が50%前後まで低下しており、若年層の約半数がテレビをほぼ見ていない実態が確認されました。一方で、コロナ禍の巣ごもり需要でテレビ視聴時間が一時的に回復した年でもありましたが、2021年以降は再び低下傾向に戻っています。

2024年時点での状況を年代グループ別に整理すると、テレビとスマートフォンの関係は以下のように鮮明に分岐しています(複数調査に基づく推計値であり、各数値にはレンジが存在します)。

年代グループ | テレビ視聴行為者率(推計) | スマートフォン利用率 | ながら視聴の傾向 |

10・20代平均 | 4~5割程度 | 約99% | 視聴者のうち相当数が同時スマホ操作 |

30・40代平均 | 6~7割程度 | 約98% | ながら視聴が最も複雑に混在する世代 |

50・60代平均 | 8割前後 | 約85% | ながら視聴が増加しているが専念層も残る |

70・80代平均 | 9割超 | 約39% | 専念視聴に最も近い状態を維持 |

この表が示す最も重要な構造は、テレビの影響力には「接触率(誰が見ているか)」と「視聴質(どのように見ているか)」という2つの次元があり、両者が世代によって全く異なる組み合わせになっているという事実です。70・80代は接触率も高く専念視聴に近い——テレビCMが最も機能する環境です。10・20代は接触率が低い上に、見ている人もスマートフォンと並行している可能性が高い——テレビCMの影響力が最も減衰している環境です。

インターネット広告費は2024年に約3兆6,500億円(総広告費の約47.6%)に達し、テレビ広告費(約1兆7,600億円)の約2倍の規模となりました。

Ⅶ. 現在のビジネスにおけるテレビの「残存価値」と「構造的限界」

残存価値:いまもテレビにしかできないこと

第一に「中高年層への到達と専念視聴の確保」です。50代以上、特に60~80代に対しては、高い接触率と相対的に高い専念率が組み合わさった状態でリーチできるメディアとして、テレビは依然として代替が難しい存在です。医薬品・金融・保険・住宅といった「熟慮購買」カテゴリーでは、テレビCMが認知形成の主役を維持しています。

第二に「信頼性の付与」です。テレビ広告への出稿は「企業規模と実在感の証明」として機能し続けています。特に60代以上の消費者にとって、テレビCMの有無が購買の安心感に直結する場合があります。

第三に「社会的関心の高い瞬間の瞬発力と、スマートフォンとの相乗効果」です。大型スポーツイベントや国民的関心を集める番組では、テレビがソーシャルメディアへの投稿を誘発する起点になり得ます。「テレビで見た→すぐにSNSで話題にする→拡散する」という連鎖は、ながら視聴という習慣が逆に機能する数少ない局面です。

構造的限界:テレビ単体では解決が難しくなっていること

若年層への到達は、量と質の両面で困難になりました。接触率が4~5割程度まで低下している上に、見ている人の多くがスマートフォンと並行しており、CMへの専念的な注意を期待することが難しい環境です。

ターゲティングの精度において、テレビとデジタルの差は構造的に縮まりにくい状況です。年齢・興味関心・行動履歴・購買データに基づくミクロな訴求は、テレビという媒体の特性上、実現が困難です。計測・ROI評価・リターゲティングといった現代マーケティングの要件において、テレビは大きなハンディを背負っています。

さらに、「気になったことをスマートフォンで即座に検索・比較・購買できる」環境は、テレビCMの役割を「認知の起点」に限定しました。テレビが消費者の気持ちを動かしても、購買プロセスの主導権はスマートフォンとインターネットが握っています。広告効果という観点で言えば、テレビはファネルの最上流(認知・興味)にしか直接的に機能しにくくなっており、その先のプロセスはデジタルメディアに委ねなければならない構造になっています。

Ⅷ. 1990年→2024年、テレビの役割の本質的変化

1990年のテレビが持っていた影響力の源泉は、3つの要素の掛け算でした。「ほぼ全国民に届く到達率」×「専念視聴という高い注意質」×「情報確認手段の不在(テレビ以外で同じ情報を得る手段がなかった)」——この3つが揃っていたからこそ、テレビCMは強力な購買行動の起点として機能していたのです。

2024年のテレビは、この3要素がすべて変化しました。到達率は世代によって大きく分化し、専念視聴はスマートフォンとの並行利用によって質的に低下し、情報確認手段はスマートフォンで即座に代替できるようになりました。

テレビは「マーケティングの中心軸」から「年代依存の専門メディア」に変わりました。そしてその影響力の変化は、「誰が見ているか(接触率)」だけでなく「どのように見ているか(視聴質)」という二重の次元で理解する必要があります。マーケティングの文脈で言えば、媒体そのものがWHO(誰に届けるか)依存になっただけでなく、同じ「テレビを見ている」という行為の中身が世代によって大きく異なる時代になったのです。

シニア層向けの製品・サービスにはテレビへの投資が今なお合理的な選択です。一方、若年層・働き盛り世代向けには、テレビはせいぜい「補完的なブランドメディア」として位置づけ、デジタルとの連動設計を前提にすることが現実的です。インターネットとスマートフォンの浸透が実質的に完成した現在、「テレビとデジタルのどちらか」ではなく、「誰に・どのような注意状態で届け・その後のスマートフォン行動をどう設計するか」という問いこそが、日本のマーケターに求められている本質的な思考転換ではないかと考えます。

まだ会員登録されていない方へ

会員になると、既読やブックマーク(また読みたい記事)の管理ができます。今後、会員限定記事も予定しています。登録は無料です